Chilufya Mutale-Mwila a vendu sa maison, ses voitures, et vidé son compte en banque pour lancer Premier Credit en 2019. Son mari et elle ont quitté Lusaka pour s’installer à Kitwe, une ville minière zambienne, et ont ouvert une petite agence de crédit près du plus grand marché de la ville. Cinq ans plus tard, l’entreprise rebaptisée eShandi compte plus d’un million de clients, traite 12 millions de dollars de prêts par an, et vient d’annoncer son expansion au Kenya, en Afrique du Sud et au Zimbabwe en décembre 2024. Voici comment une ancienne microfinancière a bâti une banque challenger panafricaine en ciblant ceux que tout le monde ignore.

Quand Chilufya Mutale-Mwila et son mari décident de tout risquer en 2019, ils ne font pas les choses à moitié. Ils vendent leur maison à Lusaka. Ils vendent leurs deux voitures. Ils vident leur compte épargne. « On prenait les transports en commun. On est vraiment allés all in. C’était honnêtement très risqué », a-t-elle confié à un média local. Mais l’opportunité était là. Chilufya avait passé six ans dans une institution de microfinance. Elle avait vu de ses propres yeux le fossé qui sépare les petits commerçants zambiens du système bancaire formel. Pas de bulletins de salaire, pas d’historique de crédit, pas de comptes bancaires – donc pas de prêts.

Elle et son mari posent leurs bagages à Kitwe, une ville minière du nord de la Zambie. Ils louent un petit local près du marché principal, où des centaines de vendeuses étalent leurs produits chaque jour. Leur premier réflexe ? Aller voir les leaders du marché, ceux qui gèrent les vendeurs et collectent les cotisations. Ces leaders connaissent leurs membres sur le bout des doigts. Ils savent qui paie régulièrement, qui est fiable, qui peut rembourser. Chilufya Mutale-Mwila leur propose un deal : des prêts sans intérêt en échange de leur coopération pour identifier les bons clients.

eShandi : un modèle bâti sur la confiance locale

Au départ, eShandi (alors appelé PremierCredit) n’est qu’une équipe de quatre personnes : Chilufya, son mari, et deux agents de crédit. Ils proposent des prêts de 30 jours avec des modalités de remboursement flexibles : quotidien, hebdomadaire, ou en une seule fois à échéance. La demande explose. Les vendeuses du marché ont besoin de fonds de roulement pour acheter leurs stocks. Elles remboursent. Le taux de défaut reste bas. Le modèle fonctionne.

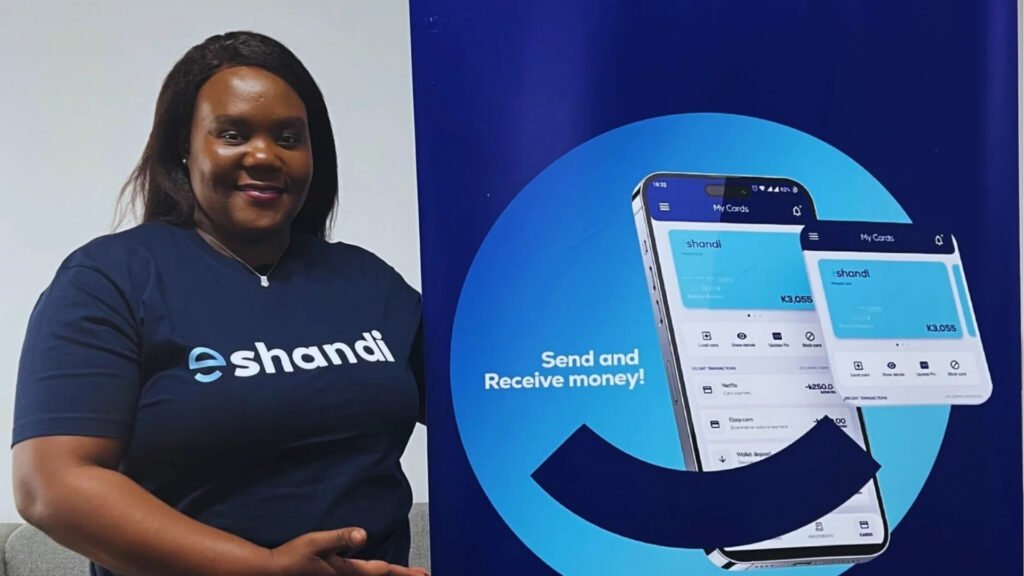

Mais Chilufya Mutale-Mwila ne veut pas rester coincée dans une seule ville. Elle sait que pour grandir, il faut digitaliser. En 2020, eShandi lance une plateforme mobile qui permet d’évaluer la solvabilité des clients sans documents formels. L’entreprise développe des algorithmes d’intelligence artificielle alimentés par des données alternatives : historique de transactions mobile money, comportements d’utilisation du téléphone, et patterns d’activité sur la plateforme eShandi elle-même. Un client télécharge l’application, soumet sa demande, et reçoit une réponse en quelques minutes. Si le prêt est approuvé, l’argent arrive directement sur son portefeuille mobile.

La croissance devient exponentielle. Les revenus passent de 100 000 dollars en 2020 à 12,2 millions de dollars en 2023. eShandi sert plus d’un million de clients, dont une majorité de femmes entrepreneures et de PME. L’entreprise lève 12 millions de dollars auprès d’investisseurs comme Enygma Ventures (qui finance des femmes entrepreneures africaines), INOKS Capital et Mastercard.

En décembre 2024, eShandi annonce son expansion au Kenya, en Afrique du Sud et au Zimbabwe. Chilufya Mutale-Mwila assume un positionnement contre-intuitif. Elle cite le Zimbabwe comme exemple. L’instabilité économique du pays rebute beaucoup d’investisseurs. Mais cette instabilité crée une demande massive pour des services financiers flexibles et accessibles.

Le Kenya, de son côté, représente un défi d’un autre ordre. Le marché fintech kényan est l’un des plus compétitifs au monde, dominé par M-Pesa et des dizaines de néobanques bien financées. Chilufya Mutale-Mwila y voit une opportunité de se mesurer aux meilleurs. L’Afrique du Sud, avec ses cadres réglementaires stricts et son secteur bancaire mature, impose encore d’autres contraintes. Mais eShandi a déjà prouvé qu’elle sait naviguer dans des environnements réglementaires complexes. La startup est agréée par la Banque de Zambie, approuvée par la Securities and Exchange Commission zambienne pour le peer-to-peer lending, et développe des mécanismes de stockage de données conformes aux lois locales dans chaque juridiction.

Au-delà du crédit : une vision panafricaine

eShandi ne se limite plus aux prêts. La plateforme propose désormais des services de paiement, des produits d’assurance avec versements immédiats et options de soins préventifs, des outils de gestion financière, et du banking d’agence. L’entreprise intègre également des programmes d’éducation financière directement dans son application. « L’accès au crédit n’est qu’une partie de l’équation. La vraie autonomisation vient de la compréhension de comment l’utiliser de manière responsable pour créer une valeur durable », insiste Chilufya.

Cette approche a valu à Chilufya Mutale-Mwila une série de distinctions. Elle figure parmi les 50 femmes les plus influentes de la fintech, les 100 leaders africains les plus influents, et les 100 femmes créant une meilleure Afrique à travers les 17 Objectifs de développement durable des Nations Unies. En mai 2025, Bloomberg l’a classée parmi les 25 startups africaines à surveiller.

Avec 1 million de clients, 12 millions de dollars de revenus en 2023, et une expansion dans quatre nouveaux marchés, eShandi prouve qu’une startup africaine peut conquérir un continent en ciblant ceux que les banques ignorent. Chilufya Mutale-Mwila a vendu sa maison pour financer ce pari. Aujourd’hui, elle construit une banque sans frontières pour des millions d’Africains exclus du système financier formel.