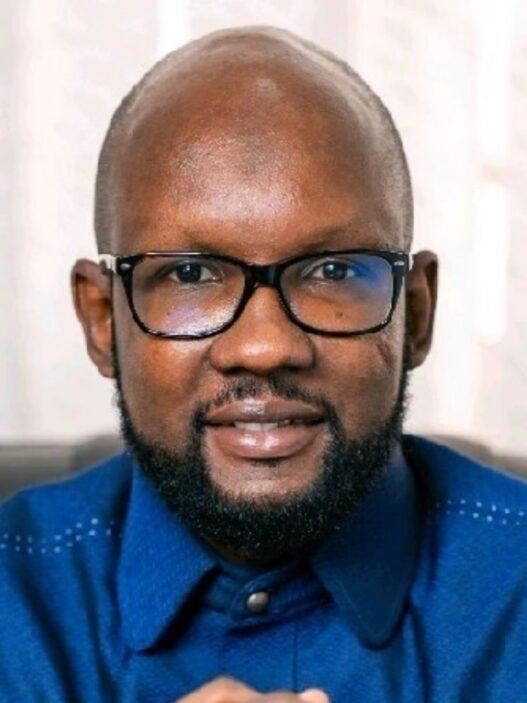

Le 30 avril 2026, le conseil d’administration de SanlamAllianz Cameroun Assurances nommait Christian Bivina Mbarga directeur général de la branche non-vie du groupe. Un cadre interne, formé entre Yaoundé et Paris, qui a traversé l’ensemble de la fusion Sanlam-Allianz depuis l’intérieur.

Olivier Malatre avait passé plus de cinq ans à la tête de la structure, d’abord comme directeur général d’Allianz Cameroun, puis à la même fonction après la fusion avec Sanlam. Quand son mandat s’achève, SanlamAllianz ne cherche pas un profil extérieur. Le groupe regarde en interne et choisit l’homme qui connaît déjà les comptes, les risques et les contraintes réglementaires de la compagnie mieux que quiconque.

Christian Bivina Mbarga n’arrive pas à la direction générale de SanlamAllianz Cameroun Assurances en découvrant la maison. Il y est déjà depuis plusieurs années, à un poste où tout ce qui compte se voit en premier.

Une formation entre Yaoundé et Paris

Christian Bivina Mbarga est titulaire d’une maîtrise en économie de gestion de l’Université Catholique d’Afrique Centrale et d’un MBA en Audit et Management des Risques et des Assurances de l’École Supérieure d’Assurance de Paris, l’une des références mondiales en formation assurantielle. Il poursuit actuellement un MBA exécutif à l’Université Paris Dauphine-PSL.

Ce parcours académique dessine la colonne vertébrale d’un dirigeant qui a choisi, très tôt, de comprendre l’assurance par ses mécanismes profonds avant d’en prendre les commandes.

Christian Bivina Mbarga possède une expérience de plus de vingt ans dans le secteur de l’assurance et de la banque, période durant laquelle il a exercé des fonctions de responsabilité au sein de plusieurs sociétés au Cameroun, au Tchad et en République du Congo.

Son passage au sein du Groupe SAAR, au Cameroun et au Tchad, lui a permis d’appréhender les réalités plurielles des marchés d’Afrique centrale. Chez Allianz Assurance Congo, il a exercé les fonctions de directeur financier, et forgé une expertise en pilotage financier d’une filiale assurantielle dans un environnement en mutation. Il a également exercé pendant environ sept ans des fonctions juridiques au sein d’Allianz Africa puis de SanlamAllianz.

Ce sont précisément ces années-là qui ont une valeur particulière. Traverser une fusion entre deux géants de l’assurance, Sanlam, poids lourd africain des services financiers non bancaires, et Allianz, mastodonte mondial, depuis la direction administrative et financière, c’est comprendre comment deux cultures, deux systèmes et deux portefeuilles de risques apprennent à parler le même langage.

Christian Bivina Mbarga : DAF, intérimaire, puis directeur général

Jusqu’à cette promotion, Christian Bivina Mbarg occupait depuis août 2024 les fonctions de directeur administratif et financier du Non-Vie au sein de SanlamAllianz Cameroun. Entre mai et juillet 2024, il avait également assuré l’intérim de la direction générale de Sanlam Assurance Cameroun, à un moment où les différentes entités du groupe entraient dans une phase sensible de réorganisation structurelle.

Ce détail est révélateur. On ne confie pas l’intérim d’une direction générale à un DAF sans lui reconnaître une capacité à piloter au-delà des tableaux de bord. Cette séquence (direction financière, intérim de la DG, puis nomination officielle) ressemble moins à une promotion de circonstance qu’à une validation progressive.

Le contexte dans lequel Christian Bivina Mbarg prend ses fonctions mérite d’être posé clairement. SanlamAllianz Cameroun Assurances affichait un chiffre d’affaires de 26,21 milliards de FCFA en 2025. Le marché global de l’assurance camerounais a, lui, atteint environ 300 milliards de FCFA de primes en 2025, porté par l’automobile et la santé. La branche non-vie en représente la part dominante.

Pour un dirigeant venu des chiffres, la feuille de route est lisible. Consolider les grands comptes, accélérer la distribution numérique, améliorer la rentabilité technique sur les segments sous pression, et convaincre les PME camerounaises que l’assurance non-vie n’est pas une contrainte réglementaire mais un outil de protection économique réel. Ce dernier point est peut-être le plus difficile. Et le plus déterminant.